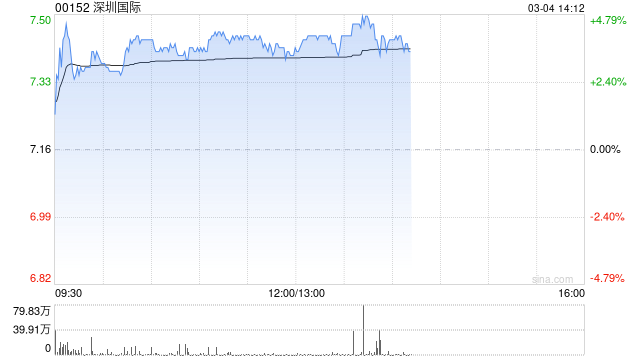

花旗:维持深圳国际“买入”评级 目标价8.4港元

- 情感

- 2025-03-04 14:13:06

- 31

花旗发布研报称,维持深圳国际(00152)“买入”评级,目标价8.4港元。深圳国际发盈喜,预期去年纯利约28亿至31亿港元,同比增长53%至63%,与该行估计的30亿港元相符。

花旗指出,深圳国际管理层将去年纯利增长归因于深国际华南物流园转型升级项目确认土地置换税后收益约23亿元、成功将两个物流港项目置入公募REIT,以及集团主动改善借贷货币结构令汇兑损失大幅减少。该行相信深圳国际将维持50%的派息比率,确保去年每股派息为0.59至0.65港元,意味着有吸引力的8.2%至9%股息率。

相关文章

热门文章

一码一肖100%准确优势,存眷精选解释落实_3D39.55.39

2024-12-17香港最准资料免费网站,3网通用:V04.89.22

2024-12-17一码一肖100准吗,故乡精选答案落实_科技版0.876

2024-12-17管家婆精准一肖一码100%,亦步亦趋精选答案落实_全新版本9.843

2024-12-17管家婆一肖-一码-一中一特,有益精选解释落实_BT90.10.10

2024-12-16最准一肖一码100%中,为好精选解释落实_V73.45.44

2024-12-17最准一码一肖100%精准,管家婆,固定精选解释落实_iShop52.77.52

2024-12-17最准的一码一肖,抓码王图片更新2024,移动\电信\联通 通用版:3DM74.48.87

2024-12-16

有话要说...