尿素:现实苟且 等待诗和远方的田野

- 国际

- 2025-02-07 10:17:05

- 18

来源:中粮期货研究中心

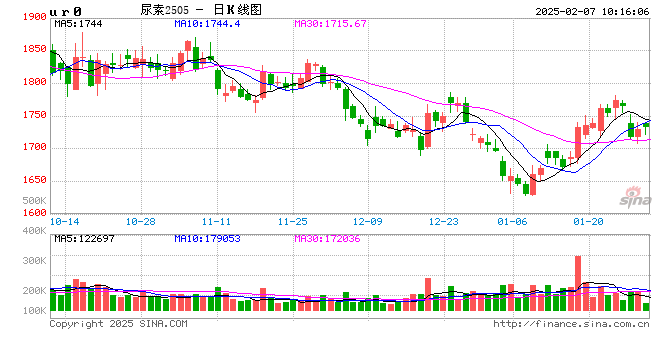

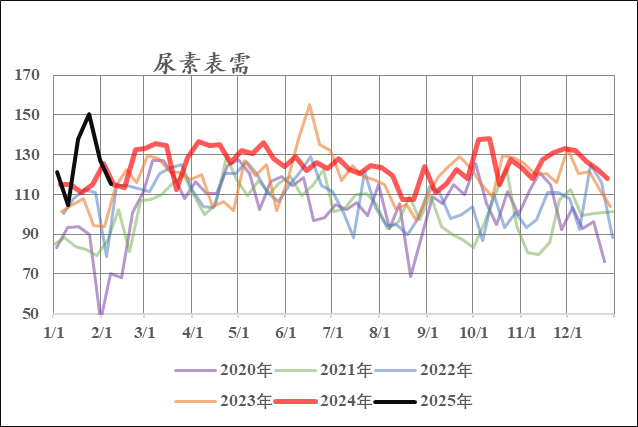

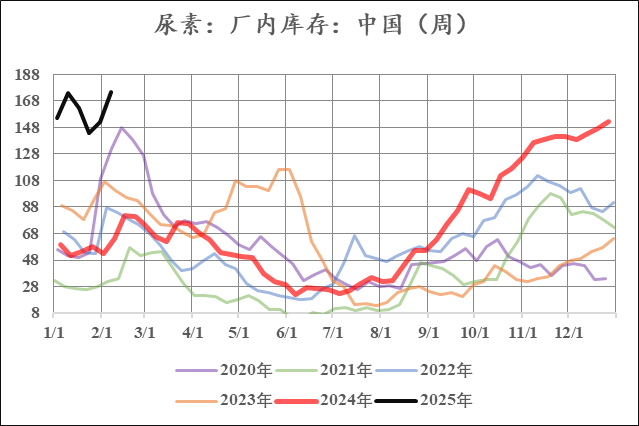

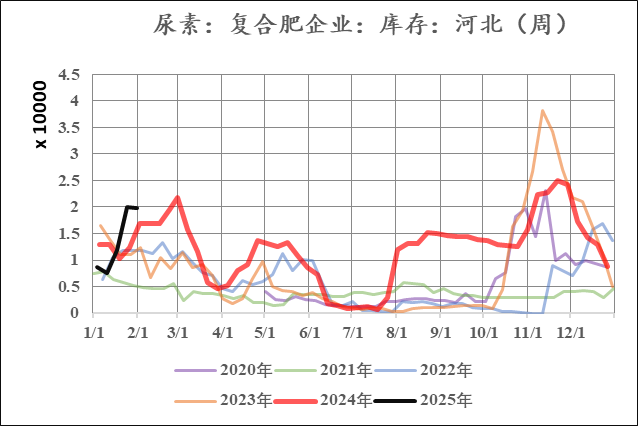

节后首个交易日尿素库存高位上行,虽然在预期内,但表需明显下滑,产业链各环节库存高位,下游需求不足,叠加成本端煤炭价格走弱,弱现实进一步加强。

预期维度笔者依然持乐观观点,历史高位库存对应历史低位价格,上游低利润,安全边际较高,驱动角度随春耕临近农需旺季逐步兑现,上游大概率能够兑现去库,工业需求季节性改善,同时春耕后依然存在出口需求增长的可能。

综上,尿素弱现实预期中性偏强,而弱现实加强导致现实端矛盾突出,进而对盘面的定价权重提高,解决现实端矛盾成为价格阻力最小的运动方向,需要时间通过市场行为变化化解近端矛盾,之后远端定价权重逐步提高。

一

弱现实加强

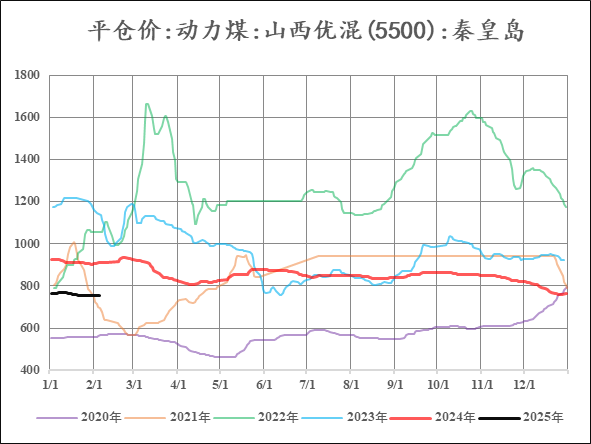

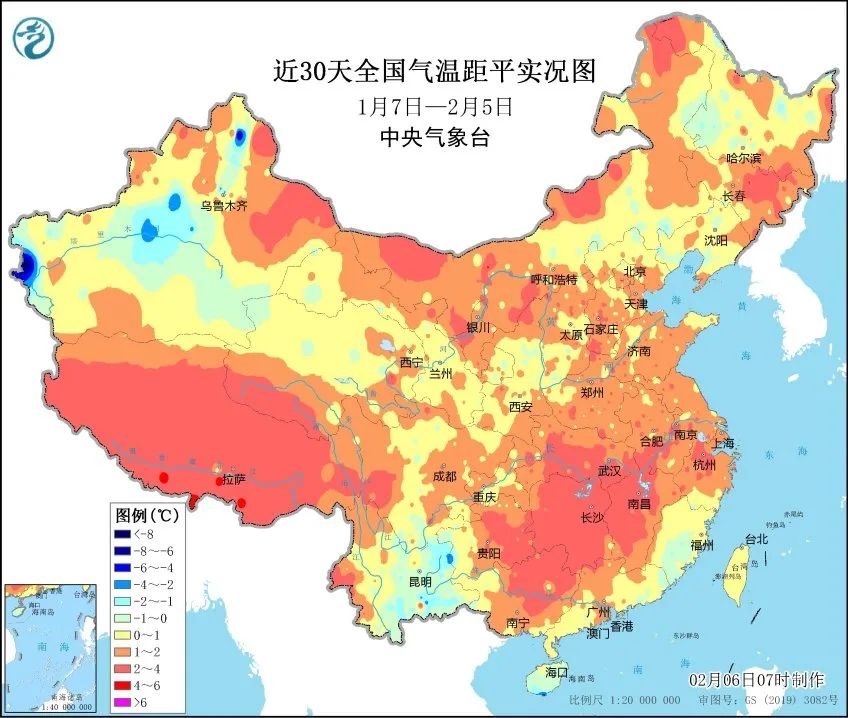

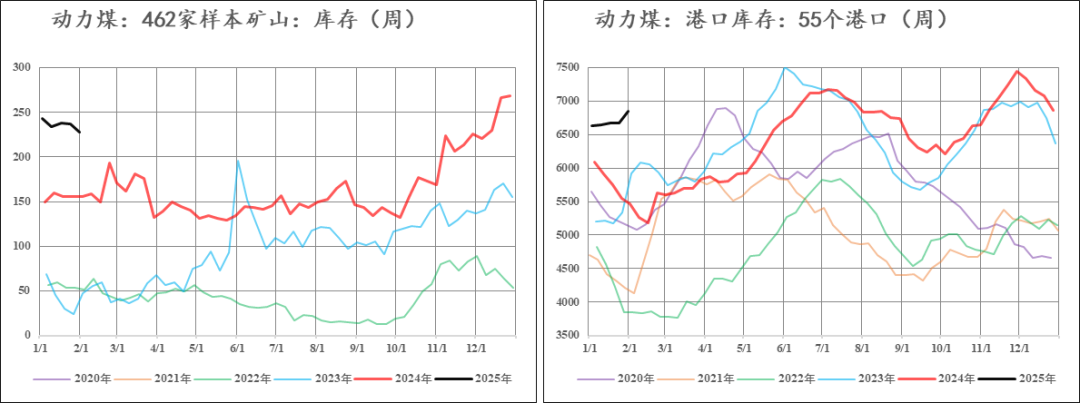

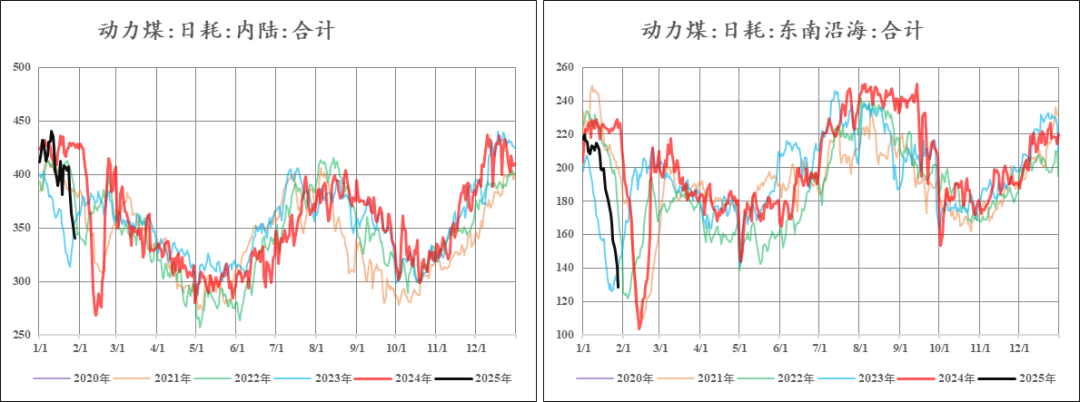

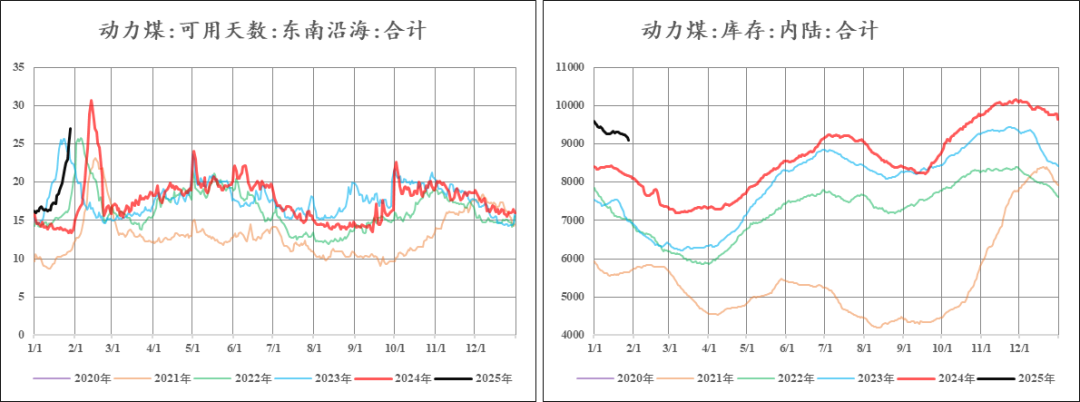

成本端电煤弱现实,核心在于需求端取暖季气温整体偏高,日耗同比中性偏低,煤炭供给同比高位,高供给弱需求下,产业链库存同比高位。

供需维度节前下游补库,现货成交放量,产业中下游囤积一定库存后成交走弱,高供给下表需下滑,库存高位上行,现实端供给进一步走弱。

综上,成本及供需维度弱现实进一步加强,导致节后首个交易日尿素跌幅排名靠前,衡量现实与预期,目前现实端的矛盾更为突出,需要上游减产或者下游需求提升拉动库存下行,静态看上下游短期并无变化意愿,所以价格变化成为驱动市场行为的主要因素,而价格下行也是解决现实矛盾最为高效的途径。

二

远端预期偏强

宏观维度经过2024的全球大选年,外部环境预期逐步有序,而内部虽然从股指、国债等价格观察预期并不强,但同时也避免了过去几年强预期下的偏差。随过节期间的数据不断公布,从出行、消费、地产成交等角度观察边际改善明显,所以对于宏观维度整体评估中性。

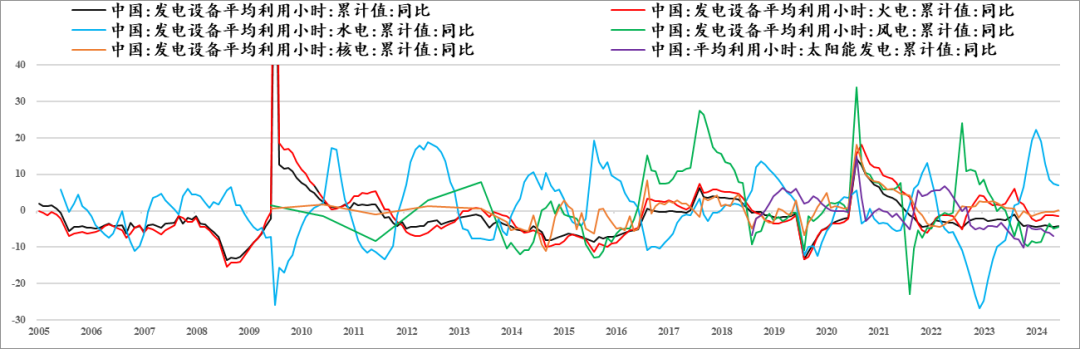

成本维度近年来极端天气出现频率明显增加,同时平均气温逐步升高导致迎峰度夏需求增长预期较高,所以除经济环比改善对用电量的提升外,05合约夏季成本抬升预期也是重要的交易题材。

2024年水电发力明显,同时风光电逐步兑现产量使得调峰电力供给相对改善,所以进入丰水季后的水电供给需要重点关注。

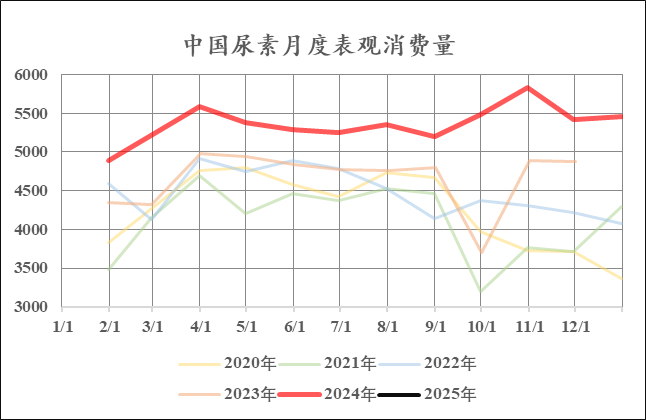

供需维度对于农需旺季上游去库笔者认为是大概率事件,2024年农需旺季在上游供给增速接近10%的情况下依然能够顺利去库,今年春耕从播种面积、谷物比价等角度评估,农需依然预期维持较高增速。

三

小结

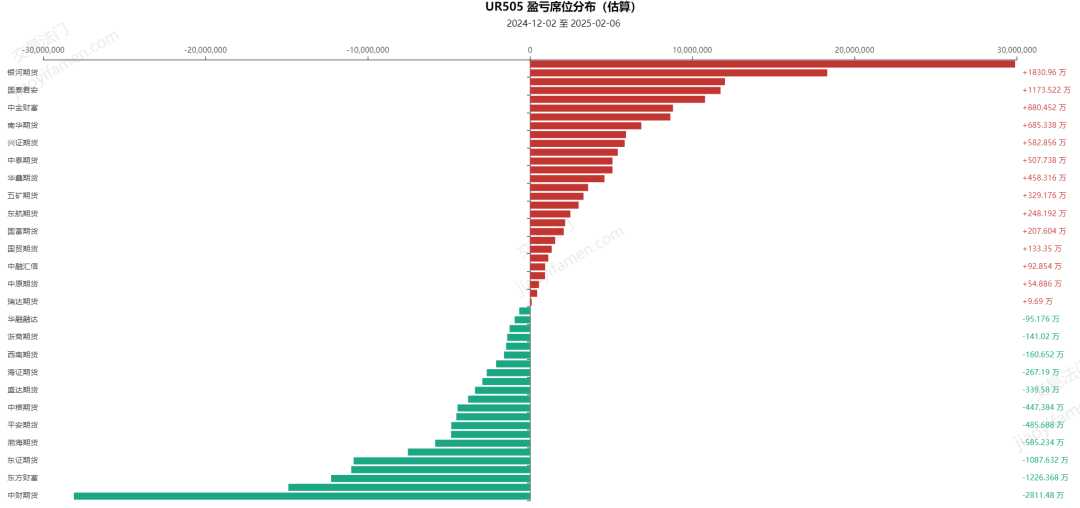

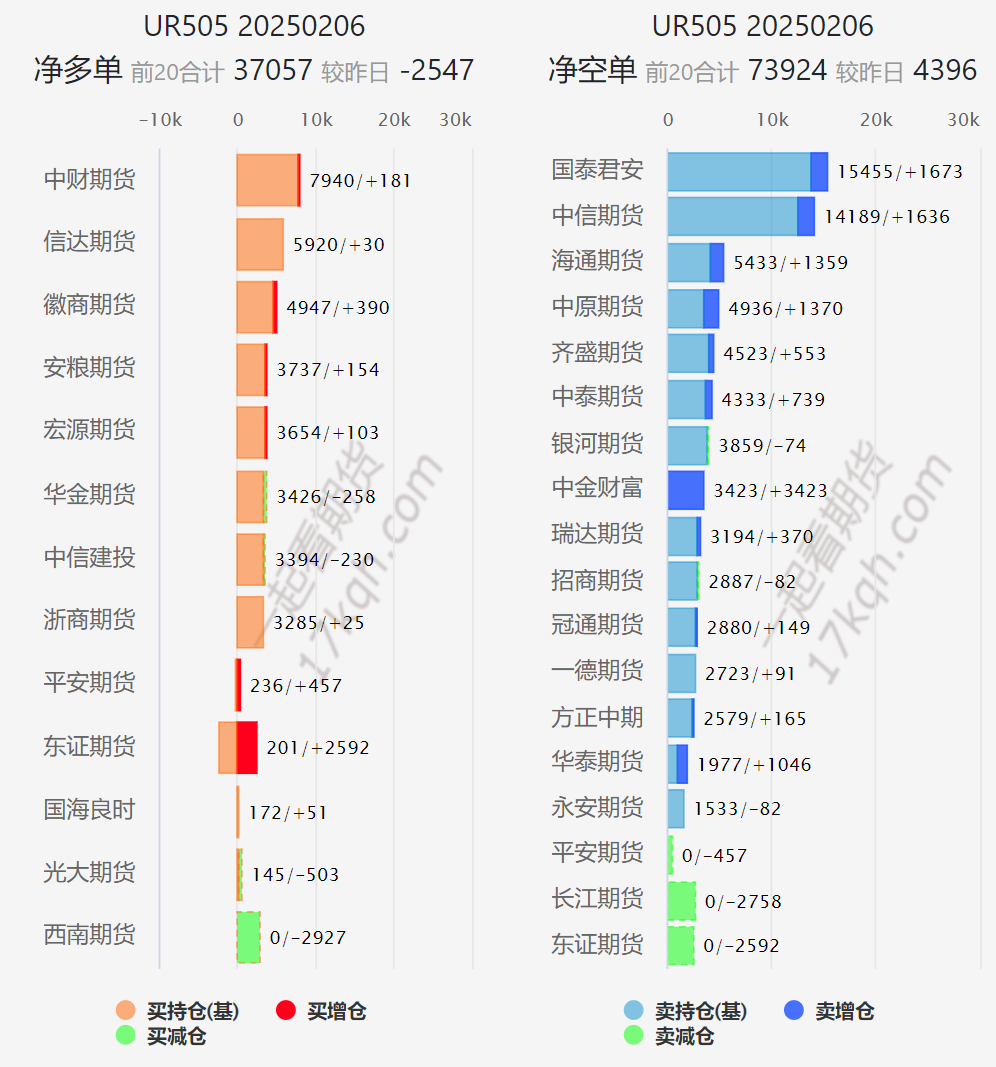

从席位角度观察净空集中度高于净多,同时理论盈亏角度目前主要席位持仓依然靠前。

综合以上对于现实与预期,宏观、成本、供需等角度观察,笔者认为现实端改善需要价格变化驱动供需改善,否则则需要时间等待农需及成本抬升兑现,基于旺季去库预期,可关注UR5-9月间价差。

作者简介

陈阵

中粮期货研究院 化工研究员

交易咨询资格证号:Z0015281

李强

中粮期货研究院 化工研究员

相关文章

热门文章

一码一肖100%准确优势,存眷精选解释落实_3D39.55.39

2024-12-17香港最准资料免费网站,3网通用:V04.89.22

2024-12-17一码一肖100准吗,故乡精选答案落实_科技版0.876

2024-12-17管家婆精准一肖一码100%,亦步亦趋精选答案落实_全新版本9.843

2024-12-17管家婆一肖-一码-一中一特,有益精选解释落实_BT90.10.10

2024-12-16最准一肖一码100%中,为好精选解释落实_V73.45.44

2024-12-17最准一码一肖100%精准,管家婆,固定精选解释落实_iShop52.77.52

2024-12-17最准的一码一肖,抓码王图片更新2024,移动\电信\联通 通用版:3DM74.48.87

2024-12-16

有话要说...