普通人的“全天候”策略,该如何构建?

- 房产

- 2025-03-12 17:10:04

- 28

在理财和投资的世界里,资产配置始终是一个绕不开的核心话题。尤其是在当前市场波动加剧、不确定性增加等多重挑战下,一个好的资产配置方案对普通投资者来说,无疑是缓解投资“阵痛”的一剂良方。

而全天候策略作为知名资产配置策略之一,近期也是刷屏投资圈,成为了众多投资者热议的焦点。那么,究竟什么是“全天候”策略呢?

什么是全天候策略?

全天候策略由桥水基金创始人瑞·达利欧于1996年提出,其核心在于运用风险平价的方式,精心配置股票、债券、商品、海外权益等多种资产,构建一个能适应不同“投资气候”的资产组合。

具体来看,全天侯策略将经济状态大致划分为四个象限并平均分配了25%的风险权重。同时,该策略还将资产类别与其相适应并发挥相对优势的经济状态一一对应。

然而,对于普通投资者来说,要真正深入理解这一策略,不妨从其底层逻辑——“美林时钟”理论入手。

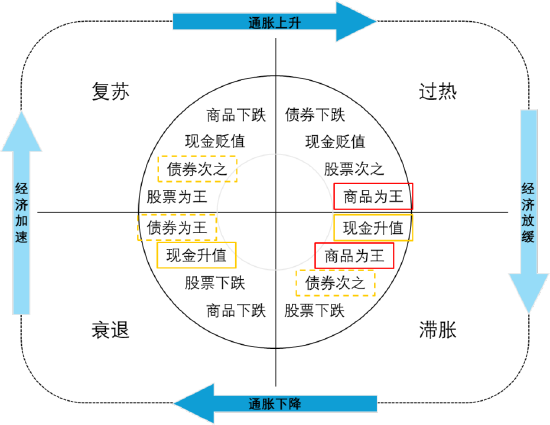

美林时钟——科学穿越周期的底层逻辑

美林时钟理论是美林证券在2004年提出的一个经济周期分析框架,该理论的核心在于,结合经济增长和通胀水平的变动趋势,将经济周期划分为衰退、复苏、繁荣、滞涨四个阶段,并在不同阶段指导配置不同的资产类型。

从该框架可以看出,在低通胀环境中,经济复苏阶段配置股票、在经济衰退阶段配置债券的逻辑是较为直观的。但随着全球市场波动性加剧,单纯聚焦于股票和债券资产的投资策略在经济过热或滞胀的高通胀环境中,不免暴露出脆弱性。

在中信保诚基金经理顾凡丁看来,依据美林时钟理论揭示的资产轮动规律,股票、债券、商品是投资者可以长期关注的三种大类资产。他还指出,这三大类资产间相关度较低,投资者若能综合配置这三种大类资产,原则上有望获得更具性价比的组合配置结果。

以2000年到2024年为例,过往数据中可见,黄金、原油等大宗商品与股票、债券资产有着不同的波动特征,尤其在标普500指数出现大跌时,以黄金和原油为代表的大宗商品均能起到对冲风险的作用。

普通人的实战指南——借力专业工具布局

目前国内公募基金中,专注于大宗商品投资的产品仍比较少,能够同时覆盖原油与黄金双重周期的产品更是不多。而对于投资者而言,谈及大宗商品的投资,大多数人仍往往局限于传统观念。

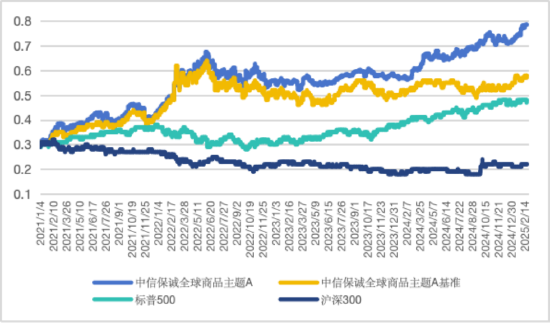

然而,投资者对这一投资视角和选择的空缺可以依靠优质QDII基金来弥补。2011年成立的中信保诚全球商品主题(QDII-FOF-LOF)(A类:165513;C类:020969)正是其中展现出独特配置价值的一只产品。该产品过往披露的定期报告显示,重点布局黄金、原油两类大宗商品,形成“抗通胀为盾、顺周期为矛”的攻防体系。Wind整理自基金定期报告的数据显示,截至2024年12月31日,中信保诚全球商品主题(QDII-FOF-LOF)A持有的前十大商品ETF中,投资于黄金、原油两类大宗商品的合计权重为89.64%。

数据来源:基金定期报告,时间截至2024年12月31日,定期报告中显示的持仓仅为时点数据,不代表基金当前或未来持仓,以上持仓仅供示意,基金管理人对提及的个券、基金等持仓不做任何推介,不代表基金管理人的任何投资建议,亦不作为未来收益的保证。基金投资的比例及标的将视市场情况在合同允许的范围内进行调整,具体请以基金法律文件为准。

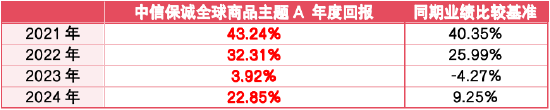

同时,基金定期报告显示,尽管面临海外经济周期切换、地缘政治冲突爆发等复杂的市场环境,该基金自2021年到2024年,仍实现连续四年获得正收益,且累计回报还显著超过了标普500指数(累计回报为:141% ,同期业绩比较基准业绩:近4年85.67%,已经托管人复核;标普500指数同期业绩为:57% )

对于希望布局大宗商品但受限于专业门槛的投资者,该产品的QDII-FOF-LOF架构均能较好满足场内和场外投资者的投资需求,特别是在当前QDII产品大规模限购的背景下,该产品也可作为全球资产配置的补充途径。

但仍需注意的是,普通投资者对于大宗商品的配置,应将其看作投资组合的“波动调节器”而非“发动机” 的角色,注重发挥其在优化资产结构,分散配置风险上的作用。因此,各位投资者结合自身的投资情况,在配置时合理控制配置比例。

注:中信保诚全球商品主题(QDII-FOF-LOF),2011/12/20成立,业绩比较基准为标准普尔高盛商品总收益指数。2020年-2024年业绩/基准业绩:-30.02%/-23.72%,43.24%/40.35%,32.31%/25.99,3.92%/-4.27%,22.85%/9.25%。2024/3/15设立C份额(020969),成立日至2024年末业绩/基准业绩15.87%/0.68%。历任及现任基金经理:刘儒明(20130115-20190125)、李舒禾(20111220-20190426)、顾凡丁(20190418-至今)。基金管理人对以上基金的风险等级评级为R4。

以上业绩数据来源基金定期报告。顾凡丁无其他同类在管产品。

风险提示:本资料观点仅为当前观点,不代表对未来的预测,不构成任何投资建议,也不构成未来中信保诚基金旗下产品进行投资决策之必然依据。如因为发布日后的各种因素变化而不再准确或失效,中信保诚基金不承担更新义务。 基金不同于银行储蓄等能够提供固定收益预期的金融工具,当您购买基金产品时,既可能按持有份额分享基金投资所产生的收益,也可能承担基金投资所带来的损失。投资前请认真阅读招募说明书、产品资料概要和基金合同等法律文件和本风险揭示,充分认识本基金的风险收益特征和产品特性,认真考虑本基金存在的各项风险因素,根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,并在了解基金产品情况的基础上,根据自身的风险承受能力、投资期限和投资目标,对基金投资做出独立决策,选择合适的产品。

根据有关法律法规,基金管理人做出如下风险揭示: 一、依据投资对象的不同,基金分为股票基金、混合基金、债券基金、货币市场基金、基金中基金、商品基金等不同类型,您投资不同类型的基金将获得不同的收益预期,也将承担不同程度的风险。一般来说,基金的收益预期越高,您承担的风险也越大。 二、基金在投资运作过程中可能面临各种风险,既包括市场风险,也包括基金自身的管理风险、技术风险和合规风险等。巨额赎回风险是开放式基金所特有的一种风险,即当单个开放日基金的净赎回申请超过基金总份额的一定比例(开放式基金为百分之十,定期开放基金为百分之二十,中国证监会规定的特殊产品除外)时,您将可能无法及时赎回申请的全部基金份额,或您赎回的款项可能延缓支付。 基金管理人提醒您基金投资的“买者自负”原则,在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,由投资人自行承担。基金过往业绩及其净值高低并不预示其未来表现,其他基金业绩不构成本基金业绩表现的保证。指数历史业绩不预示指数未来表现,也不代表基金的未来业绩表现。基金管理人承诺以诚实信用、勤勉尽职的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益和本金安全。 基金管理人对文中提及的个股/板块/行业仅供参考,不代表基金管理人任何投资建议,不代表基金持仓信息或交易方向,个股涨幅不代表本基金未来业绩表现,不构成任何投资建议或推介。基金管理人所提及观点对市场未来走势不构成任何保证。 材料中提及的基金(以下简称“本基金”)由中信保诚基金依照有关法律法规及约定申请募集,并经中国证券监督管理委员会(以下简称“中国证监会”)许可注册。本基金的基金合同、招募说明书和基金产品资料概要已通过中国证监会基金电子披露网站和基金管理人网站进行了公开披露。中国证监会对本基金的注册,并不表明其对本基金的投资价值、市场前景和收益作出实质性判断或保证,也不表明投资于本基金没有风险。如果您购买的产品投资于境外证券,除了需要承担与境内证券投资基金类似的市场波动风险等一般投资风险之外,本基金还面临汇率风险等境外证券市场投资所面临的特别投资风险。基金有风险,投资需谨慎。

相关文章

热门文章

一码一肖100%准确优势,存眷精选解释落实_3D39.55.39

2024-12-17香港最准资料免费网站,3网通用:V04.89.22

2024-12-17一码一肖100准吗,故乡精选答案落实_科技版0.876

2024-12-17管家婆精准一肖一码100%,亦步亦趋精选答案落实_全新版本9.843

2024-12-17管家婆一肖-一码-一中一特,有益精选解释落实_BT90.10.10

2024-12-16最准一肖一码100%中,为好精选解释落实_V73.45.44

2024-12-17最准一码一肖100%精准,管家婆,固定精选解释落实_iShop52.77.52

2024-12-17最准的一码一肖,抓码王图片更新2024,移动\电信\联通 通用版:3DM74.48.87

2024-12-16

有话要说...