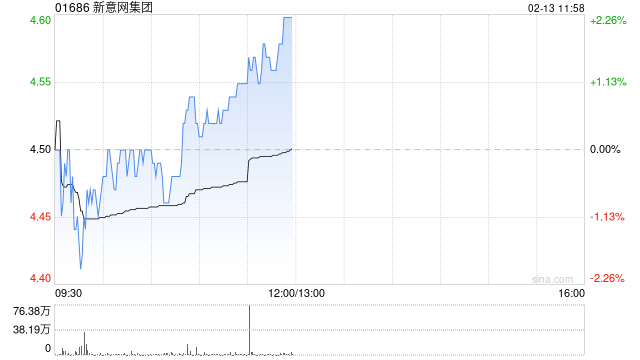

交银国际:维持新意网集团“买入”评级 目标价上调至5.22港元

- 创业

- 2025-02-13 12:09:08

- 15

交银国际发布研究报告称,维持新意网集团(01686)“买入”评级,鉴于生成式人工智能对数据中心的需求旺盛,预计新意网的业绩在利用率、用电量和定价方面均有潜在上升空间。将2025/26/27财年的EBITDA预测分别上调2.6%/6.6%/3.7%至22.08亿港元/25.42亿港元/28.60亿港元,目标价从4.50港元上调至5.22港元。

交银国际主要观点如下:

预计2025上半财年将实现稳定增长。

该行预计公司的收入将实现高个位数同比增长,EBITDA将实现低双位数同比增长,主要得益于:1)MEGAIDC项目投入运营的贡献;2)现有和新数据中心的利用率提高;以及3)现有项目的价格上涨和电力使用增长。

MEGAIDC将成为未来的关键驱动力。

鉴于MEGAIDC相对于新意网现有组合的规模具有重要意义,该行认为该项目的租赁需求仍将是关键重点和未来业绩增长动力来源。截至2024财年末,该项目第一期的已承诺和签约出租率已达到约60%。该行认为MEGAIDC第一期剩余部分的租赁进度加快将成为主要股价催化剂,这不仅会增加公司未来收入和EBITDA,还可能推动项目第二期的建设提前开始。

利息支出将达峰值推动净利润增长。

尽管美联储已开始降息路径,但HIBOR自2024年4季度至今仍保持较高水平。然而,该行预计2025年利率将呈逐步下降趋势,可能导致2025财年利息支出适度下降,从而推动净利润更快增长,加上业务本身之增长,该行预计2025上半财年公司之净利润同比增长超过20%。

相关文章

热门文章

一码一肖100%准确优势,存眷精选解释落实_3D39.55.39

2024-12-17香港最准资料免费网站,3网通用:V04.89.22

2024-12-17一码一肖100准吗,故乡精选答案落实_科技版0.876

2024-12-17管家婆精准一肖一码100%,亦步亦趋精选答案落实_全新版本9.843

2024-12-17管家婆一肖-一码-一中一特,有益精选解释落实_BT90.10.10

2024-12-16最准一肖一码100%中,为好精选解释落实_V73.45.44

2024-12-17最准一码一肖100%精准,管家婆,固定精选解释落实_iShop52.77.52

2024-12-17最准的一码一肖,抓码王图片更新2024,移动\电信\联通 通用版:3DM74.48.87

2024-12-16

有话要说...