A股“新年俗”渐成型 推升上市公司投资价值

- 文学

- 2025-01-24 07:43:04

- 9

登录新浪财经APP 搜索【信披】查看更多考评等级

进入2025年不到一个月,A股呈现出一系列新气象,节前分红、市值管理等新“国九条”引导的新风气、新提法在这个新年集中体现。

这些新气象并不是“一阵风”,而将以制度化的形式长期运作,逐渐成为A股“新年俗”,长期帮助上市公司高质量发展,推动上市公司投资价值提升。

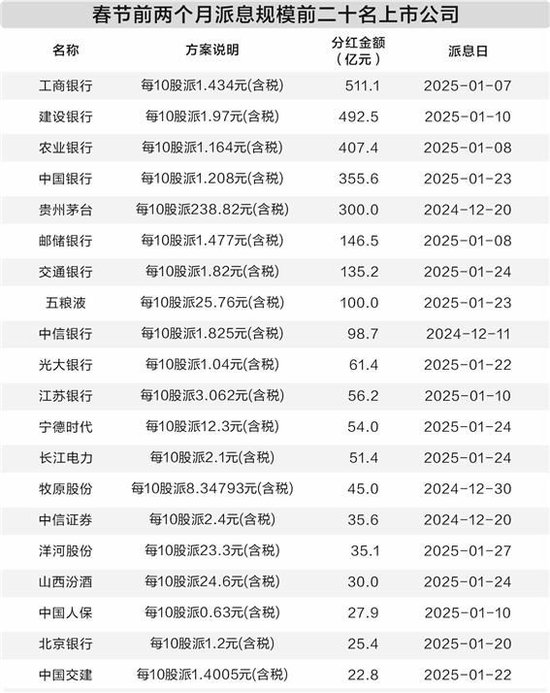

1 派红包:节前分红蔚然成风

春节前派红包,成为A股股民当前最热闹的福利话题。

截至1月23日,已有318家上市公司宣布,计划在2024年12月、2025年1月落地分红,分红总金额超过3400亿元。春节前最后一周(1月20日至27日期间),是农历年前分红的最高峰,将有88家公司超过1千亿元的大红包,送到股民的手中。

长期持有银行股的刘先生,近期先后收到了来自农业银行、中国银行的分红,数万元的持仓规模带来了接近千元的分红款。“金额虽然不大,但是年前冲冲喜气,置办一点年货还是绰绰有余的,也算是为龙年的投资收个尾。”刘先生说道。

招商基金研究部首席经济学家李湛认为,对于投资者而言,一年多次分红意味着更频繁的现金回报,这有助于提高投资者的现金流稳定性,并提供更多再投资的机会。“在节前分红的情况下,投资者不仅能得到及时的现金回报,还能增加假期期间的资金灵活性。这种策略对于追求稳定收入的投资者尤其具有吸引力。”李湛告诉记者。

推动一年多次分红、预分红、春节前分红,去年4月印发的新“国九条”将强化上市公司现金分红监管作为重点工作之一,正在见到成效。

在2024年度,上市公司实施分红2.4万亿元创下历史新高,同时各家上市公司的分红动作贯穿全年。2024年一季度至三季度,上市公司各期财报中提出分红计划的数量分别为14家、703家、327家,总数达到1044家。作为对比,2022年、2023年年中报告期提出分红的上市公司数量各为174家、263家。

分红力度、频次的双双提升,普遍建立在上市公司良好的业绩增长和经营性现金流预期之上。国内规模最大的轮胎专业生产企业之一玲珑轮胎,在2024年的各个季度均提出分红计划。该公司披露的三季报显示,公司2024年前三季度净利润超17亿元,同比增长78%,同时公司经营活动产生的现金流量净额大幅增长347%。

同时,不少上市公司已经拟定制度,将多次分红这一新“年俗”常态化运作。贵州茅台股东大会最新通过的《2024~2026年度现金分红回报规划》即明确,2024~2026年度,公司每年度分配的现金红利总额不低于当年实现归属于上市公司股东的净利润的75%,且每年度的现金分红分两次(年度和中期分红)实施。

李湛预期,随着证监会持续完善上市公司分红激励约束机制,推动增强投资者获得感,多次分红将是未来国内股市的发展趋势。

2 贴春联:明确市值管理路线图

同在今年1月,滨化股份发布了《估值提升计划》。据不完全统计,自去年11月以来,已有超过200家上市公司制定市值管理制度。在这些方案中,相关公司明确了推动上市公司投资价值充分反映上市公司质量的工作路线图。

滨化股份在《估值提升计划》中明确,2025年度拟通过提升经营效率和盈利能力、积极实施现金分红和股份回购、强化投资者关系管理、建立长效激励机制、做好信息披露相关工作、积极寻求并购重组机会、鼓励主要股东增持等措施提升公司投资价值。

立讯精密在1月22日正式披露了其《市值管理制度》,提出围绕公司主业开展战略投资活动、灵活运用再融资策略、适时开展股份回购和股东增持、积极实施分红并适当提升分红比例等具体措施。该公司介绍,其所称“市值管理”是指以提高公司质量为基础,为提升公司投资价值和股东回报能力而实施的战略管理行为。

《估值提升计划》与《市值管理制度》,均是上市公司响应证监会在去年11月发布的《上市公司监管指引第10号——市值管理》(简称“《指引》”)的具体举措。这一办法要求,长期破净公司应当制定上市公司估值提升计划,主要指数成份股公司应当制定上市公司市值管理制度。

李湛认为,在股市不确定性较大的背景下,A股公司披露市值管理方案和估值提升计划是近年来趋势。“不过,上市公司应当注意,投资者往往对不明确的市值管理策略心存疑虑,市值管理方案的透明度和信披合规性显得尤为重要。”李湛提示道。

在《估值提升计划》中,滨化股份着重论述了估值提升计划的合理性、可行性。同时其大股东的增持行动将马上开始:和宜投资宣布拟自即日起12个月内斥资1.4亿元至2.8亿元增持滨化股份。立讯精密也在《市值管理制度》中强调,将通过充分、合规的信息披露,增强公司透明度,引导公司的市场价值与内在价值实现动态趋同。

与此同时,估值提升计划、市值管理制度的实施效果,也将逐年进行事后评估,投资者对照相关文件审视上市公司的工作成果或将成为每年的“例牌菜”。滨化股份明确,“公司属于长期破净情形时,每年对估值提升计划的实施效果进行评估”。《指引》同时也明确,上市公司应就市值管理制度执行情况在年度业绩说明会中进行专项说明。

3 扫房子:退市风险警示问题公司

即将进入的2024年度财报披露期,将是首个适用于“退市新规”的会计年度。财务类退市风险警示情形、内部控制审计意见退市风险警示情形等均在新规则下有所更新。

新规则突出从严监管鲜明导向、突出上市公司投资价值导向。其中财务类退市指标进一步严格,提高主板亏损公司营业收入指标要求,从现行“1亿元”提高至“3亿元”,亏损考察维度增加利润总额,对财务类*ST公司引入财务报告内部控制审计意见退市情形,加大力度淘汰缺乏持续经营能力的公司。

记者留意到,在已经开始的业绩预告期中,已经有多家公司预计难以满足上述财务类退市指标,提示投资者公司在财报披露后可能被实施退市风险警示,即在公司股票简称前加“*ST”。

在李湛看来,此类预告有一定的积极作用,通过提前告知投资者潜在的风险,公司可以展示其信息披露的透明度和对投资者的责任感,投资者获得明确预期后也能有效降低市场情绪波动。

“不过,上市企业应该意识到,如果披露中缺乏详细的财务重组计划和具体的市场恢复措施,确实可能会导致投资者恐慌。对于相关上市公司而言,应该把此类风险提示视作一种激励,更加积极地采取整改措施,以避免退市或被*ST处理。”李湛提示道。

记者留意到,中交地产在披露业绩预告并提示可能面临退市风险警示同日,即宣布筹划重大资产出售。公司拟将所持房地产开发业务的资产及负债转让至控股股东,使得其可以聚焦于物业服务、资产管理与运营等轻资产业务,实现业务的战略转型。“本次交易有利于改善公司资产质量,提升公司可持续经营能力和盈利能力,维护投资者利益。”中交地产方面表示。

事实上,岁末年初也有一批公司宣布,因经营状况好转得以撤销退市风险警示。针对部分上市公司可能被实施退市风险警示的情况,证监会也曾回应称,可能在2024年年报披露后被实施“*ST”的公司,并不意味着都会退市,这些公司还有一年的时间可以改善经营、提高质量,化解退市风险。

相关文章

热门文章

一码一肖100%准确优势,存眷精选解释落实_3D39.55.39

2024-12-17香港最准资料免费网站,3网通用:V04.89.22

2024-12-17一码一肖100准吗,故乡精选答案落实_科技版0.876

2024-12-17管家婆精准一肖一码100%,亦步亦趋精选答案落实_全新版本9.843

2024-12-17管家婆一肖-一码-一中一特,有益精选解释落实_BT90.10.10

2024-12-16最准一肖一码100%中,为好精选解释落实_V73.45.44

2024-12-17最准一码一肖100%精准,管家婆,固定精选解释落实_iShop52.77.52

2024-12-17最准的一码一肖,抓码王图片更新2024,移动\电信\联通 通用版:3DM74.48.87

2024-12-16

有话要说...